Богатеем или беднеем? Почему цифры на счету не всегда говорят правду

Богатеем или беднеем? Почему цифры на счету не всегда говорят правду.

📌 TL;DR

В этом посте я пытаюсь пересчитать своё благосостояние в реальные активы и товары — жильё, золото, нефть — вместо того, чтобы смотреть только на номинальные суммы в кронах.

Для расчётов использую ежегодные данные из Skatteoppgjør и сравниваю их с рыночной стоимостью ключевых ресурсов за последние 10 лет.

Введение

На днях я наткнулся на пост в фейсбук-группе “Норвегия. Деньги” — “Иллюзия богатства” от Александра Щербакова.

В мире безудержного печатания денег возникает ощущение всё увеличивающегося богатства. Но если вы начнёте вести статистику своего благосостояния в квадратных метрах, акциях, золоте или баррелях нефти, то поймёте, что это иллюзия — на самом деле вы беднеете.

Я раньше никогда не задумывался о своем капитале с такой точки зрения. И мне стало интересно — а что получится, если применить этот подход к своим активам?

На первый взгляд, наш капитал растёт. Зарплаты индексируются, сбережения растут, а цифры на банковских счетах выглядят всё приятнее. Но что происходит, если измерить этот рост в реальных активах — квадратных метрах жилья, унциях золота или баррелях нефти?

Возможно, наше ощущение богатства — иллюзия.

“Formuesverdi” и номинальный рост

В Норвегии термин formue — это официальный показатель, который государство использует для расчёта налога на капитал. В налоговой декларации вы найдёте строку formuesverdi на имущество: недвижимость, банковские счета, акции и другие активы. Но отражает ли этот показатель реальное богатство?

Многие из нас радуются, глядя на растущие цифры в налоговом отчёте или в онлайн-банке. Недвижимость в Осло официально «подорожала», у вас стало больше средств на счету, а пенсионный фонд (например, через KLP или DNB) показывает рост. Это создаёт ощущение финансового прогресса. Мы как будто становимся богаче.

Но есть одно «но»: этот рост часто выражен в номинальных цифрах — в кронах, которые со временем теряют свою покупательную способность. Если не учитывать инфляцию и рост цен на реальные активы, можно попасть в ловушку самообмана. То, что вы стали «богаче» в кронах, ещё не значит, что вы можете позволить себе больше.

Более точный способ измерить богатство — это пересчитать свой капитал в конкретных товарах:

- Сколько квадратных метров жилья вы можете купить?

- Сколько унций золота или баррелей нефти эквивалентны вашему капиталу?

Как только мы меняем единицу измерения, иллюзия может быстро рассеяться.

Почему важно пересчитывать капитал в реальные товары

Когда мы говорим о росте благосостояния, чаще всего имеем в виду рост в национальной валюте — в нашем случае, в норвежских кронах. Но деньги — это не абсолютная единица измерения. Их покупательная способность меняется, и иногда довольно быстро.

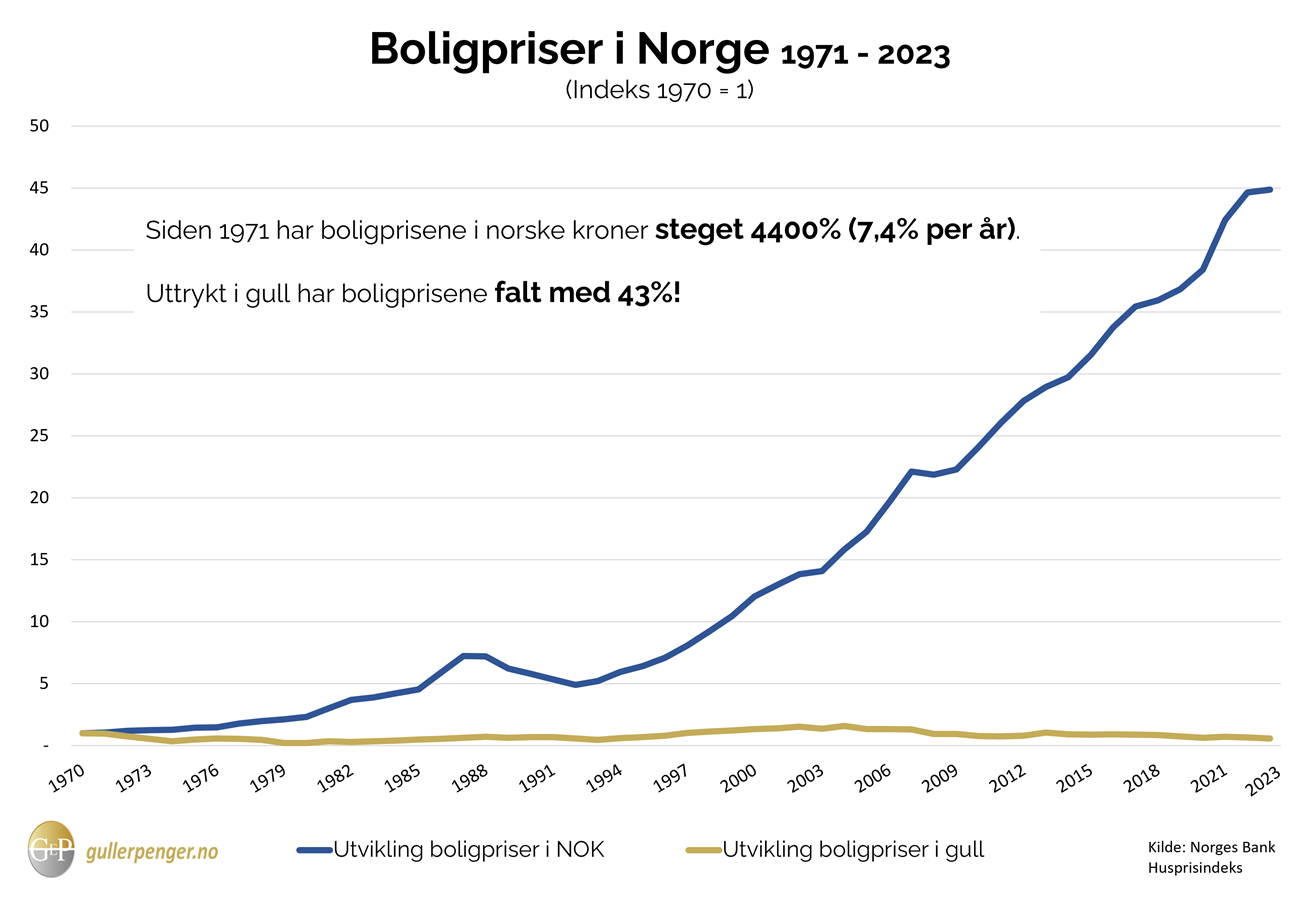

Посмотрите на этот график от Gull & Penger, где показана стоимость квадратного метра жилья в Норвегии, выраженная не в кронах, а в граммах золота:

На первый взгляд может показаться, что жильё неуклонно дорожает. Но если пересчитать цену на квадратный метр в золоте — одном из самых стабильных активов на протяжении веков — видно, что с 2008 года жильё стало дешевле в «золотом эквиваленте».

Что это значит?

Это значит, что если бы вы в 2008 году держали свой капитал в золоте, а не в кронах, то сегодня вы смогли бы купить больше квадратных метров жилья. Ваше реальное богатство (в золоте) бы выросло — несмотря на рост цен в кронах.

И наоборот: если вы просто держали деньги в банке в кронах, номинально вы стали «богаче», но по факту — ваша покупательная способность относительно недвижимости упала.

Валюта — не мера, а переменная

Мы привыкли измерять всё в деньгах — в кронах, долларах, евро. Это удобно, ведь деньги повсюду, они — универсальный посредник в экономике. Но есть одна проблема: валюта сама по себе нестабильна. Она подвержена инфляции, манипулируется государствами и центральными банками, и со временем теряет свою покупательную способность.

Проще говоря, если вы храните своё богатство в кронах, вы измеряете его в переменной величине, которая постоянно обесценивается.

Что происходит с деньгами?

- Центральные банки печатают деньги для стимулирования экономики.

- Инфляция снижает покупательную способность этих денег.

- Процентные ставки, валютные курсы и государственная политика дополнительно влияют на «цену денег».

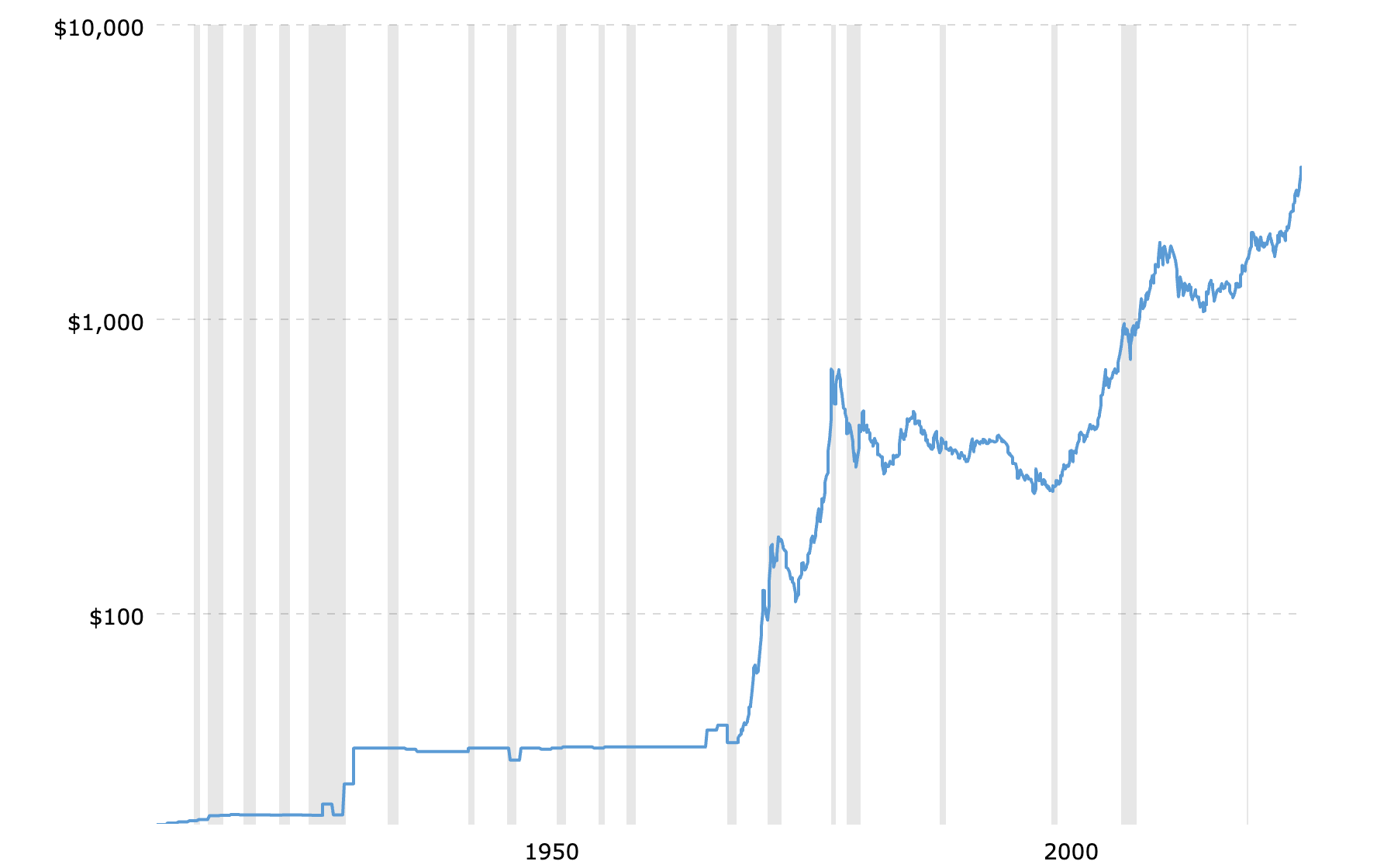

Один из самых ярких примеров — реакция США на пандемию COVID-19. Федеральная резервная система (ФРС) резко увеличила денежную массу, чтобы «поддержать экономику». Это видно на графике ниже:

На графике видно, как в 2020 году объём долларов в обращении буквально «взлетел». Это не просто цифры — это реальное размывание стоимости всех уже существующих денег.

Если раньше $100 могли купить условный набор товаров, то после «вливания» триллионов долларов в экономику, на те же $100 можно купить меньше. Ваши сбережения в долларах обесценились — даже если сумма на счету осталась прежней или даже выросла.

Аналогичные процессы происходят и с другими валютами, в том числе с норвежской кроной.

Пример

Если в 2015 году вы могли купить 10 м² жилья в Осло на свои накопления, а в 2025 — только 6 м², то это значит, что вы объективно стали беднее, даже если ваш счёт в банке показывает «+40%».

Попробуем проанализировать свое благосостояние

Получаем примерно такую картину

| Год | Золото (NOK/унция) | Нефть (NOK/баррель) | Жильё в Осло (NOK/м²) | Nettoformue | Золото | Нефть | Квадратные метры |

|---|---|---|---|---|---|---|---|

| 2014 | 9,005.00 | 453 | 54,112 | ||||

| 2015 | 9,790.00 | 328 | 60,528 | ||||

| 2016 | 10,000.00 | 463 | 70,585 | ||||

| 2017 | 10,615.00 | 533 | 75,781 | ||||

| 2018 | 11,071.00 | 486 | 76,281 | ||||

| 2019 | 13,688.00 | 596 | 78,861 | ||||

| 2020 | 15,500.00 | 436 | 83,304 | ||||

| 2021 | 15,865.00 | 669 | 92,213 | ||||

| 2022 | 18,681.00 | 798 | 96,955 | ||||

| 2023 | 21,061.00 | 830 | 97,949 | ||||

| 2024 | 29,980.00 | — | 102,899 |

Теперь можно добавить ещё одну колонку — Nettoformue, в которой мы будем отслеживать наше благосостояние. Для этого предлагаю брать данные из Skatteoppgjør за соответствующий год. Лучше всего — собрать такие данные за все 10 лет.

Затем можно вычислить nettoformue по следующей формуле:

Nettoformue = Sum bruttoverdi formue − Sum gjeld (обоих супругов) до учёта скидок + Reduksjon av fradragsberettiget gjeld på grunn av verdsettingsrabatt(если есть какие-то скидки)

После этого становится возможным пересчитать свою nettoformue в реальные товары — золото, нефть или квадратные метры жилья в Осло. Для наглядности имеет смысл построить график, который покажет динамику изменения покупательной способности капитала с течением времени.

Дисклеймер

Приведённая в посте формула для расчёта nettoformue носит упрощённый характер и предназначена лишь для ориентировочного анализа. Она не учитывает всех налоговых нюансов и может отличаться от официальных расчётов Skatteetaten.

Золото

Золото часто воспринимается как надёжная инвестиция, но если взглянуть на его цену за последние 100 лет, видно, что оно тоже подвержено волатильности. После отмены золотого стандарта в 1971 году цена золота резко выросла и достигла пика в 1980 году, но затем последовали два десятилетия спада и стагнации. Инвесторы, купившие золото на пике, ждали восстановления почти 30 лет. Новый подъём начался в 2000-х, с резким ростом во время кризиса 2008 года и особенно в период пандемии, когда золото достигло исторических максимумов в 2024–2025 годах. Этот график хорошо иллюстрирует, что даже такие «защитные» активы, как золото, не гарантируют стабильного роста — их цена тоже проходит через циклы и может долго не восстанавливаться после бурного роста.

Эта логика также относится к другим товарам: нефть, квадратный метр жилой площади и тд.

Выводы: Что на самом деле отражает богатство?

Реальное богатство — это не цифра в налоговом отчёте или онлайн-банке, а то, что вы можете позволить себе в реальных ресурсах: жильё, еда, опыт, путешествия, комфорт, свобода.

Переводя своё благосостояние в эквиваленты золота, нефти или квадратных метров жилья, я увидел, что моя nettoformue за 10 лет не демонстрирует устойчивого роста. Наоборот — на таймлайне это движение скорее в боковой плоскости, с периодами роста, но и с ощутимыми просадками. Это отрезвляет, и заставляет задуматься.

Так стоит ли ориентироваться на «формальное» богатство, которое ежегодно калькулируется в налоговой (Skatteetaten)? Да — это полезный и объективный источник данных, отражающий структуру активов и обязательств. Но на нём не стоит останавливаться. Важно смотреть глубже: анализировать, из чего состоит ваш капитал и какие реальные возможности он предоставляет в условиях меняющегося мира.

Как защищать своё реальное богатство?

Я отношу себя к долгосрочным инвесторам, и мой главный принцип — риск-менеджмент.

В условиях высокой неопределённости, инфляции и колебаний валют важно не гнаться за быстрым доходом, а стремиться к устойчивости. Для этого, на мой взгляд, необходимо следующее:

- Вкладывать в свои знания: без этого все остальные шаги теряют смысл.

- Диверсифицировать капитал: не складывать все яйца в одну корзину.

- Иметь активы, не зависящие от национальной валюты: золото, серебро и другие драгоценные металлы.

- Иметь долю инвестиций в энергетическом секторе: нефть, газ и, возможно, участие в новых формах генерации энергии.

- Инвестировать в недвижимость: особенно в ту, что сохраняет ценность независимо от экономических циклов.

- Не забывать про ликвидность и кэш: особенно в периоды нестабильности.

Формальные цифры — это только внешняя оболочка. Настоящее богатство — это свобода, выбор и устойчивость к внешним потрясениям.

Мне было действительно полезно взглянуть на своё финансовое положение под новым углом — через призму реальных товаров и ресурсов. Это даёт пищу для размышлений и помогает переосмыслить свои цели.